DISTRIBUCION DE POSSION

DISTRIBUCION DE POSSIONEn este post se explica qué es la distribución de Poisson en estadística y para qué sirve. Así pues, encontrarás la definición de la distribución de Poisson, ejemplos de distribuciones de Poisson y cuáles son sus propiedades.

La distribución de Poisson es una distribución de probabilidad que define la probabilidad de que ocurra un determinado número de eventos durante un período de tiempo.

Es decir, la distribución de Poisson sirve para modelizar variables aleatorias que describen el número de veces que se repite un fenómeno en un intervalo de tiempo.

La distribución de Poisson tiene un parámetro característico, que se representa con la letra griega λ e indica el número de veces que se espera que ocurra el evento estudiado durante un intervalo dado.

En general, la distribución de Poisson se usa para modelizar estadísticamente sucesos cuya probabilidad de ocurrencia es muy baja. Más abajo puedes ver varios ejemplos de este tipo de distribución de probabilidad.

Ejemplos de la distribución de Poisson

Una vez vista la definición de la distribución de Poisson, a continuación se muestran varios ejemplos de la distribución de Poisson.

Ejemplos de la distribución de Poisson:

- El número de personas que entran en una tienda en una hora.

- El número de vehículos que pasan la frontera entre dos países durante un mes.

- El número de usuarios que entran en una página web durante un día.

- El número de piezas defectuosas producidas por una fábrica durante un día.

- El número de llamadas que recibe una central telefónica por minuto.

Fórmula de la distribución de Poisson

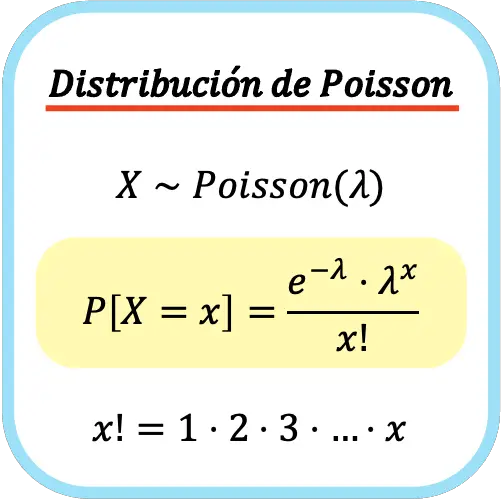

En una distribución de Poisson, la probabilidad de que ocurran x eventos es igual al número e elevado a -λ multiplicado por λ elevada a x y dividido por el factorial de x.

Por lo tanto, la fórmula para calcular una probabilidad de una distribución de Poisson es la siguiente:

Como la distribución de Poisson es una distribución de probabilidad discreta, para determinar una probabilidad acumulada se deben hallar las probabilidades de todos los valores hasta el valor en cuestión y luego sumar

Ejercicio resuelto de la distribución de Poisson

- El número de productos vendidos por una marca sigue una distribución de Poisson de λ=5 unidades/día. ¿Cuál es la probabilidad de que en un día haya vendido justo 7 unidades? ¿Y la probabilidad de que en un día haya vendido 3 unidades o menos?

Para sacar las diferentes probabilidades que nos pide el problema tenemos que aplicar la fórmula de la distribución de Poisson (vista más arriba). Así pues, utilizando dicha fórmula calculamos la probabilidad de vender 7 unidades en un día:

![\begin{aligned}P[X=x]&=\cfrac{e^{-\lambda}\cdot \lambda^x}{x!}\\[2ex]P[X=7]&=\cfrac{e^{-5}\cdot 5^7}{7!}\\[2ex]P[X=7]&=0,1044\end{aligned}](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-b9551b2fd1a2b536231ade466be89609_l3.svg "Rendered by QuickLaTeX.com")

En segundo lugar, nos piden determinar la probabilidad acumulada de vender 3 unidades o menos. Por lo tanto, para encontrar esta probabilidad tenemos que calcular la probabilidad de vender 1 unidad, 2 unidades y 3 unidades por separado y, posteriormente, sumarlas.

![P[X\leq 3]=P[X=1]+P[X=2]+P[X=3]](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-97f1eac0d911e051a0fc057d2e2aeb00_l3.svg "Rendered by QuickLaTeX.com")

Por lo tanto, primero calculamos cada probabilidad por separado:

![\begin{aligned}P[X=x]&=\cfrac{e^{-\lambda}\cdot \lambda^x}{x!}\\[2ex]P[X=1]&=\cfrac{e^{-5}\cdot 5^1}{1!}\\[2ex]P[X=1]&=0,0337\end{aligned}](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-77e030c40ce8c7fa1e692e4542e47041_l3.svg "Rendered by QuickLaTeX.com")

![\begin{aligned}P[X=x]&=\cfrac{e^{-\lambda}\cdot \lambda^x}{x!}\\[2ex]P[X=2]&=\cfrac{e^{-5}\cdot 5^2}{2!}\\[2ex]P[X=2]&=0,0842\end{aligned}](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-ea38a6d6c26236adcc798daccb1104e4_l3.svg "Rendered by QuickLaTeX.com")

![\begin{aligned}P[X=x]&=\cfrac{e^{-\lambda}\cdot \lambda^x}{x!}\\[2ex]P[X=3]&=\cfrac{e^{-5}\cdot 5^3}{3!}\\[2ex]P[X=3]&=0,1404\end{aligned}](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-9837f25a80844de889cb78a923aef986_l3.svg "Rendered by QuickLaTeX.com")

Y luego sumamos las tres probabilidades calculadas para determinar la probabilidad de vender tres unidades o menos en un día.

![\begin{aligned}P[X\leq 3]&=P[X=1]+P[X=2]+P[X=3]\\[2ex]P[X\leq 3]&=0,0337+0,0842+0,1404\\[2ex]P[X\leq 3]&=0,2583\end{aligned}](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-4bb2acecd3eb6eae65f9031071e18b2d_l3.svg "Rendered by QuickLaTeX.com")

Características de la distribución de Poisson

En este apartado veremos cuáles son las características de la distribución de Poisson.

- La distribución de Poisson queda definida por un único parámetro característico, λ, que indica el número de veces que se espera que ocurra el evento estudiado durante un determinado periodo de tiempo.

- La media de una distribución de Poisson es igual a su parámetro característico λ.

![E[X]=\lambda](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-dda82f4167f1393e8b08e6616fe4f5ec_l3.svg "Rendered by QuickLaTeX.com")

- Asimismo, la varianza de una distribución de Poisson es equivalente a su parámetro característico λ.

- Si λ es un número entero, la moda de la distribución de Poisson es bimodal y sus valores son λ y λ-1. En cambio, si λ no es un número entero, la moda de la distribución de Poisson es el entero más grande menor o igual que λ.

![\begin{array}{l}\lambda \in \mathbb{Z} \ \color{orange}\bm{\longrightarrow}\color{black}\ Mo=\{\lambda, \lambda-1\} \\[2ex]}\lambda \ \cancel{\in} \ \mathbb{Z} \ \color{orange}\bm{\longrightarrow}\color{black}\ Mo=\lfloor\lambda\rfloor\end{array}](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-25a9ae5e61cd5424bc98090fdbf944c8_l3.svg "Rendered by QuickLaTeX.com")

- No hay una fórmula concreta para determinar la mediana de una distribución de Poisson, pero se puede saber su intervalo:

- La función de probabilidad de la distribución de Poisson es la siguiente:

![P[X=x]=\cfrac{e^{-\lambda}\cdot \lambda^x}{x!}](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-306b01fb2102552de4bb9e0e6beac27f_l3.svg "Rendered by QuickLaTeX.com")

- La suma de variables aleatorias de Poisson independientes da como resultado otra variable aleatoria de Poisson cuyo parámetro característico es la suma de los parámetros de las variables originales.

![\begin{array}{c}X_i\sim \text{Poisson}(\lambda_i) \quad i=1,\ldots,N\\[2ex] \displaystyle Y=\sum_{i=1}^N X_i\sim \text{Poisson}\left(\sum_{i=1}^N \lambda_i\right)\end{array}](https://www.probabilidadyestadistica.net/wp-content/ql-cache/quicklatex.com-b9d450dbc4aacc080bc96e6ddf56d487_l3.svg "Rendered by QuickLaTeX.com")

- Una distribución binomial puede aproximarse como una distribución de Poisson si el número total de observaciones es suficientemente grande (n≥100), siendo λ el producto de los dos parámetros característicos de la distribución binomial.

- No hay una fórmula concreta para determinar la mediana de una distribución de Poisson, pero se puede saber su intervalo:

- La función de probabilidad de la distribución de Poisson es la siguiente:

- La suma de variables aleatorias de Poisson independientes da como resultado otra variable aleatoria de Poisson cuyo parámetro característico es la suma de los parámetros de las variables originales.

- Una distribución binomial puede aproximarse como una distribución de Poisson si el número total de observaciones es suficientemente grande (n≥100), siendo λ el producto de los dos parámetros característicos de la distribución binomial.

Comentarios

Publicar un comentario